Petrobras 2026-2030: discricionariedade como instrumento para enfrentar os desafios de curto prazo

Plano de Negócios da estatal acompanha a tendência de desaceleração de investimentos da indústria global de óleo e gás, reforça seu compromisso com a disciplina de capital e geração de valor aos seus acionistas, inova ao incorporar um instrumento de governança “adicional” que lhe garante maior flexibilidade e discricionariedade nos compromissos de investimentos e ratifica a promessa de corte de gastos operacionais

A Petrobras divulgou, em 27 de novembro, seu Plano de Negócios 2026-2030 (PN). Trata-se de um informe ao mercado que permite à sociedade compreender o papel projetado para a estatal no processo de desenvolvimento nacional nos próximos cinco anos. Ancorada em uma visão de longo prazo consolidada em seu Plano Estratégico 2050 (PE 2050), divulgado em 2024, e desafiada por um cenário de queda dos preços internacionais do petróleo, a companhia acompanhou a tendência de desaceleração de investimentos da indústria global de óleo e gás, em especial em novas rotas de baixo carbono. E, mais uma vez, reforçou seu compromisso com a disciplina de capital e geração de valor aos seus acionistas, mas inovou ao incorporar um instrumento de governança “adicional” que lhe garante maior flexibilidade e discricionariedade nos compromissos de investimentos, sobretudo no curto prazo, e ratificou a promessa de corte de gastos operacionais, porém sem informar os potenciais impactos em sua força de trabalho.

Em um cenário geopolítico de incertezas e marcado por maior pressão internacional por um “mapa do caminho” para saída dos combustíveis fósseis, evidenciado na COP-30,[1] a Petrobras reforça seu foco em óleo e gás, com objetivo anunciado de repor reservas, monetizar o petróleo nacional e ampliar a oferta de produtos de baixo carbono até 2030. No longo prazo, a estatal informa ter a ambição de alcançar a neutralidade de emissões até 2050 e ser uma “liderança” na transição energética justa “por meio da adição energética”.

Outrossim, a estatal reforça a necessidade de incremento da segurança energética nacional e bem estar-social, além de alinhar seus objetivos às reduções das importações de insumos energéticos, à ampliação do parque industrial nacional com geração de emprego e renda no Brasil, e ao avanço lento e gradual na transição e adição energética, em especial, na rota dos bioprodutos, os quais seguem orientando o plano de negócios da companhia.

A execução desse plano é limitada pela volatilidade do mercado e por compromissos de curto prazo, tais como a preservação de dividendos elevados, a projeção de redução do endividamento bruto para US$ 65 bilhões[2] e a obtenção de dívida líquida neutra até 2030. O maior desafio, porém, é a queda projetada no preço do brent, que deve permanecer abaixo de US$ 65/barril em 2026, retomando US$70/barril apenas em 2027. Como resposta, a Petrobras promete mais eficiência operacional, disciplina de capital, otimização de projetos, redução de riscos por meio de parcerias minoritárias, austeridade nos gastos e aceleração da produção – tudo sob a nova governança para análise de dispêndios.

A antecipação de receitas por meio de eficiência no segmento de exploração e produção (E&P) e aumento da produção é o eixo central da estratégia da companhia no PN 2026-2030, mas enfrenta obstáculos como a redução de 1,8% nos investimentos totais e a queda projetada de até 18,1% no brent em 2026. Para viabilizar seu plano, a empresa reduziu o brent de equilíbrio necessário para atingir dívida líquida neutra – de US$ 82/bbl em 2025 para US$ 59/bbl em 2026 e US$ 48/bbl em 2030 – e comunicou cortes de gastos operacionais gerenciáveis (GOG) de 8,5% no próximo quinquênio, quando comparado ao PN 2025-2029. No biênio 2025 e 2026, a redução de gastos deve ser ainda mais profunda, cerca de 12% ao ano em média. A estatal não detalha potenciais impactos dos cortes sobre sua força de trabalho – direta e indireta –, apenas informa que o PN 2026-2030 pode sustentar 311 mil empregos, volume 1,2% abaixo do PN 2025-2029 (315 mil).

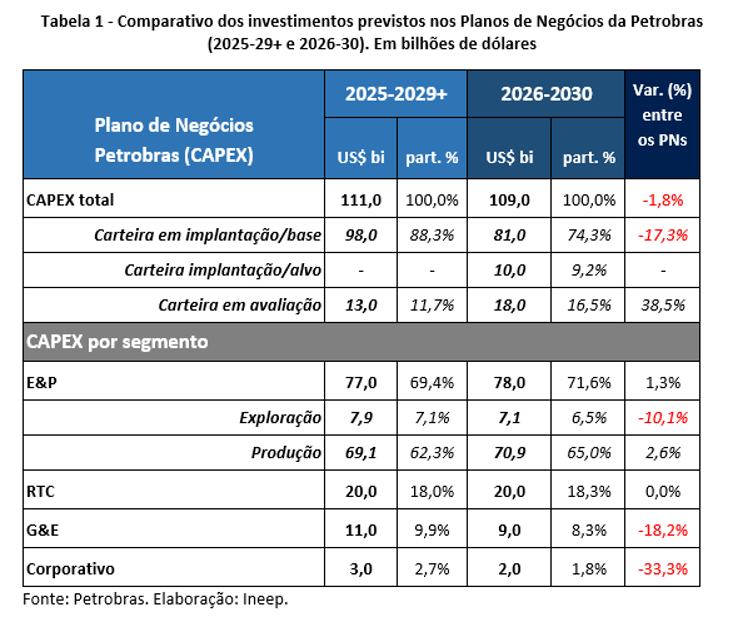

Outro instrumento anunciado pela companhia para lidar com essa volatilidade dos preços no curto prazo foi a introdução de um mecanismo de “governança adicional para análise de dispêndios”, inovação que garante à gestão da companhia maior flexibilidade e discricionariedade na decisão de investimentos, agora ainda mais condicionada a fatores conjunturais de curto prazo. A empresa passou a classificar seu portfólio de investimentos em três[3] categorias: (i) “carteira em implantação base”, que abrange investimentos firmes em projetos aprovados por suas instâncias de governança, mesmo que ainda não sancionados; (ii) “carteira em implantação alvo”, aqueles projetos cuja confirmação está condicionada à análise trimestral de sua “financiabilidade”;[4] e (iii) “carteira em avaliação”, instrumento já presente no plano de negócios anterior, e que não garante a efetivação dos projetos.

No PN 2026-2030, do total de US$ 109 bilhões em investimentos projetados, US$ 81 bilhões ou 74% estão alocados na “carteira de implantação base”, outros US$ 10 bilhões (9%) na carteira de “implantação alvo” e US$ 18 bilhões (17%) na carteira em avaliação. O PN atual registra uma queda de 1,8% no Capex (Despesa de Capital) total e uma queda de 17,3% no volume de investimentos com compromisso firme de implementação, na comparação com o PN 2025-2029 (US$ 98 bilhões). O montante de investimentos na carteira “em avaliação” e em “implementação alvo”, ambos condicionados à avaliação periódica, cresceu 115,4%, saltando de US$ 13 bilhões no PN anterior para US$ 28 bilhões no PN 2026-2030. As incertezas conjunturais e a fragilidade de projetos estratégicos de longo prazo reforçam que a estatal deve navegar a conjuntura de curto prazo, sobretudo no próximo biênio, estritamente a partir das condições de mercado.

O segmento de exploração e produção (E&P) registrou um incremento de 1,3% no total de investimentos previstos, os quais somam US$ 78 bilhões e representam 71,6% de toda a carteira de investimentos. Os recursos de E&P da carteira de implantação somam US$ 69,2 bilhões, 75,8% do total dos investimentos da carteira de implantação. O segmento segue como vetor estratégico da companhia e concentrado nas bacias do pré-sal, apesar dos novos investimentos previstos na Margem Equatorial, bacias do Sul e Sudeste e no exterior. Há projeção de elevação da curva de produção em 230 milhões de barris de óleo, quando comparado ao ano anterior, com pico produtivo em 2028, com produção de 2,7 milhões de barris por dia. Dois elementos geram incertezas quanto à estratégia de longo prazo da empresa. O primeiro é a redução de cerca de 10% nos investimentos exploratórios, de US$ 8 bilhões para US$ 7 bilhões; e, o segundo, a manutenção do mesmo cronograma de implantação de novos sistemas de produção, sem qualquer antecipação. O projeto Sergipe Águas Profundas 02 (Seap – 02), por exemplo, segue com previsão de implementação apenas a partir de 2030, tendo avançado sobre o Seap-01.

No segmento de Refino, Transporte e Comercialização (RTC) são projetados os mesmos US$ 20 bilhões em investimentos, tal qual no PN anterior, o que representa 18,3% do Capex total. Na carteira de implantação estão previstos apenas US$ 15,8 bilhões, queda de 1,2% em relação ao plano anterior. Esse montante está dividido entre o segmento de refino (67%), logística e comercialização (26%) e fertilizantes (6,3%). Tais investimentos visam, principalmente, o aumento da capacidade de processamento de petróleo em 320 mil barris por dia (mbpd) até 2030, ampliação da oferta de diesel S10 e da frota logística (navios, embarcações de cabotagem e barcaças), além da expansão da presença da companhia no mercado da região Centro-Oeste e consolidação do segmento de fertilizantes, com metas de atender até 20% do mercado nacional de ureia. Há projeção de estratégias de descarbonizarão no segmento RTC, através da implementação de usinas fotovoltaicas em quatro refinarias até 2027, com capacidade de 56 MW, e diversificação do portfólio com projeção de avanço no biorrefino, especificamente combustível sustentável de aviação (SAF), BioQAV (SBC) e diesel renovável (HVO).

Para o segmento de Gás e Energia de Baixo Carbono (G&E), estão previstos US$ 9 bilhões em investimentos, uma retração de 18,2% em comparação ao PN anterior. O segmento representa 8,3% do Capex total. Desse total, US$ 4 bilhões compõem a carteira de implantação, o que significa um aumento de 33,3% em comparação aos US$ 3 bilhões previstos no plano anterior, mas segue representando uma pequena participação da carteira de implantação total, cerca de 4,4%. Da carteira de implantação no G&E, US$ 2,4 bilhões serão destinados ao segmento de gás natural e aproximadamente US$ 1,7 bilhão para as energias de baixo carbono. Nesse portfólio, o foco é a expansão da oferta de gás natural, com a previsão de conclusão do projeto Raia[5] até 2028. O projeto Sergipe Águas Profundas 01 tem previsão de entrada em operação apenas partir de 2031, sendo mais uma vez postergado e perdendo prioridade para o SEAP-2, conforme mencionado anteriormente.

Em síntese, no PN 2026-2030, a Petrobras, ainda orientada majoritariamente por vetores de curto prazo, opta por incrementar sua produção de óleo e gás a partir da execução e aceleração de projetos de baixo risco e alto valor, em especial nas bacias do pré-sal, com o objetivo de compensar a esperada queda nos preços de petróleo no mercado internacional e potencial efeito negativo em suas receitas. Para viabilizar seu atual plano de negócios, a estatal reforça a aposta na combinação de três pilares: (i) maior flexibilidade nas decisões de investimentos, (ii) concentração dos recursos disponíveis na reposição de reservas a baixos custos, em especial no pré-sal, e (iii) expansão para novos mercados de comercialização de derivados no ambiente doméstico, agora em franca expansão para região Centro-Oeste via negociações no mercado livre de gás natural e venda direta de combustíveis.

Do ponto de vista financeiro, a despeito da premissa de queda no preço internacional do petróleo, o PN 2026-2030 projeta uma geração de caixa operacional entre US$ 190 bilhões e 220 bilhões, superior à do PN anterior (US$ 190-210 bilhões), e altera o perfil de usos dessa carteira. A companhia aponta para um aumento do fluxo de caixa de investimentos, queda nos dispêndios com arrendamentos, manutenção das despesas financeiras e redução na distribuição de dividendos, em especial por conta da não projeção de pagamentos extraordinários.

O fluxo de caixa para investimentos, principal destinação da geração de caixa, pode alcançar US$ 85 bilhões no próximo quinquênio, ante US$ 80 bilhões previstos no PN anterior. As principais obrigações financeiras previstas são os arrendamentos e pagamentos de dividendos, ambos com previsão de um patamar entre US$ 45 bilhões e US$ 50 bilhões no PN 2026-2030. No caso dos arrendamentos, observa-se uma queda expressiva de US$ 10 bilhões no total projetado, quando comparado ao plano anterior. Já na remuneração de acionistas há a manutenção do patamar mínimo de dividendos ordinários, ainda em US$ 45 bilhões, mas não há menção ao pagamento de dividendos extraordinários. Porém, a possibilidade de pagamentos de dividendos extraordinários não pode ser descartada, dada a discricionariedade da política de remuneração de acionistas vigente.

Do ponto de vista operacional, o PN 2026-2030 reitera o foco da companhia no E&P, com objetivo de reposição das reservas, expansão da curva de produção projetada, aumento do fator de recuperação dos campos maduros e ampliação da disponibilidade de gás natural. Ademais, a estatal manteve a retomada de investimentos no segmento de refino e aposta nos bioprodutos como instrumento de avanço nas fontes de baixo carbono. Mais uma vez, a empresa projeta investimentos no segmento de fertilizantes, agora também como instrumento para expandir sua presença no mercado da região Centro-Oeste. O setor petroquímico segue apenas com previsão de estudos e avaliação de investimentos de médio e longo prazo.

A descarbonização de suas operações é o centro de sua agenda de mitigação das emissões no médio prazo, enquanto o avanço para novas rotas tecnológicas seguirá gradual e via parcerias. A companhia reforçou sua aposta nos bioprodutos, com projetos próprios de biodiesel, biorrefino e químicos verdes, mas deve atuar via participação minoritária em joint-ventures nos segmentos do etanol e de biometano. A mitigação também deve ocorrer via implementação de projetos próprios de descarbonização com plantas solares e eólicas onshore, além de projetos de captura de carbono (CCUS). A agenda regulatória nacional e internacional é observada como grande termômetro para decisão de investimentos da companhia em novas rotas de baixo carbono. A rentabilidade desses projetos ainda é indicada como grande barreira.

A Petrobras, portanto, projeta uma longa trajetória de descarbonização, decisão expressa na pretensão anunciada de manter-se como provedora de 31% da oferta primária de energia do país nas próximas décadas, diversificar gradualmente seu parque industrial e alcançar uma neutralidade das emissões até 2050.

Nesse sentido, consideramos tímidas as incorporações no Plano de Negócios visando o longo prazo e a transição energética justa. A Petrobras deve ser um importante instrumento do projeto nacional de reindustrialização, resgatando seu protagonismo em pesquisa, desenvolvimento e inovação, em especial nas rotas tecnológicas de baixo carbono, cujos mercados estão em formação. A agenda da transição energética é uma oportunidade para o Brasil, para a indústria e para a Petrobras avançarem no desenvolvimento de potencialidades nacionais e regionais, considerando suas singularidades. Avançar no desenvolvimento de novas rotas tecnológicas é estratégico para o país. Para além da rota orgânica, agora em foco, a Petrobras deve avançar em investimentos na rota eletrolítica e na diversificação de suas atividades mirando oportunidades de mercado de longo prazo. Para isso, a rentabilidade de curto prazo não pode ser a única métrica, tampouco um fim em si mesmo.

O interesse público, a soberania nacional e a segurança energética devem orientar a estratégia de fortalecimento e integração vertical da Petrobras em direção à transição energética justa e seu compromisso com a neutralidade das emissões em 2050.

Sob essa perspectiva, o presente texto abre uma série de cinco artigos elaborados pelo Ineep sobre o Plano Estratégico 2026-2030 da Petrobras. Os próximos cinco artigos analisarão com mais profundidade os aspectos centrais da estratégia de negócios da Petrobras nos segmentos de exploração e produção (E&P); de Refino, Transporte e Comercialização (RTC); gás natural e fertilizantes; Governança Corporativa; além dos Investimentos Transversais em Transição Energética.

Boa Leitura a todos e todas!

Mahatma Ramos e Ticiana Alvares, diretores técnicos do Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep), são, respectivamente, mestre e doutorando em Sociologia e Antropologia pela Universidade Federal do Rio de Janeiro (UFRJ) e membro do Conselho de Desenvolvimento Econômico, Social e Sustentável da Presidência da República (CDESS); e mestre e doutoranda em Economia Política Internacional pela UFRJ.

[1] O próprio presidente Lula defendeu a iniciativa em evento na COP30.

[2] No terceiro trimestre de 2025 este valor era de US$ 70,7 bilhões.

[3] No PN 2025-2029, a Petrobras dividia seu portfólio em dois tipos de categorias: (i) carteira em implantação e (ii) carteira em avaliação.

[4] A ideia de financiabilidade implica que tais projetos de investimento de capital só serão aprovados quando apresentarem expectativa de valor presente líquido (VPL) positivo nos três cenários corporativos.

[5] O Projeto Raia, situado na Bacia de Campos, é um consórcio que tem a seguinte composição: Equinor (35%), Repsol Sinopec (35%) e Petrobras (30%).