A “taxa das blusinhas”, a indústria têxtil e as disputas de discursos no Brasil

O que fazer diante dos muitos interesses envolvidos no descontentamento popular com o aumento de impostos, de um lado, e na pressão de grupos setoriais em defesa dos empregos e da indústria nacional, de outro?

O debate sobre os impactos econômicos e sociais promovidos pelo avanço do comércio eletrônico tem ocupado os meios de comunicação e os parlamentos de vários países. O fim da isenção aduaneira para esses produtos no Brasil produziu uma cisão entre os setores que argumentam defender a indústria e o emprego nacional e os consumidores dessas plataformas. Divisão esta que, em ano eleitoral, manifesta-se em diferentes setores do próprio governo Lula. No entanto, avaliações mais profundas pautadas em dados e em projetos econômicos a médio e longo prazo estão ausentes do debate político. Neste texto, buscamos contribuir com o debate abordando os impactos dessa medida na economia e no emprego, sobretudo na indústria de vestuário, analisando as disputas de discursos e narrativas em torno do debate político.[1]

E-commerce, empregos e insatisfação popular

Em maio de 2025, como parte de uma reorientação mais geral das políticas tarifárias nos Estados Unidos, Donald Trump encerrou a isenção para pequenos pacotes oriundos da China e de Hong Kong, a chamada exceção de minimis. A União Europeia, a partir de julho de 2026, também deixará de isentar de impostos remessas desse tipo.

O Estado brasileiro, em resposta à preocupação provocada pelo crescimento das importações em plataformas como Shein, Shopee, Amazon e AliExpress pôs fim em agosto de 2024 à isenção de impostos para importações de até US$ 50 realizadas por pessoas físicas, o que ficou conhecido como “taxa das blusinhas”. Muito embora essa decisão tenha acompanhado uma tendência internacional e sido defendida por associações empresariais e de trabalhadores ligadas ao comércio varejista e à indústria – em especial aquelas vinculadas aos setores têxtil e da confecção – é difícil negar sua impopularidade entre a população em geral. Uma pesquisa recente da AtlasIntel/Bloomberg a posiciona como a medida mais rejeitada pela população brasileira na avaliação dos erros e acertos do governo Lula.

Parte dessa rejeição se explica pelo fato de que o imposto se aplica de forma indiscriminada sobre produtos diversos e seu impacto foi percebido de forma muito imediata pelos consumidores.[2] No entanto, o debate sobre o consumo e o preço das mercadorias após a taxação aduaneira acaba por mascarar dois aspectos importantes da realidade brasileira. O primeiro deles é a falta de um projeto nacional industrial que faça frente aos avanços do comercio internacional e ao desenvolvimento tecnológico de outros países, sobretudo as importações realizadas por meio do comércio eletrônico. O segundo problema está associado à queda histórica de rendimentos relativos da população brasileira ao mesmo tempo em que se aumentou os custos de vida.[3]

Impactos das importações via e-commerce

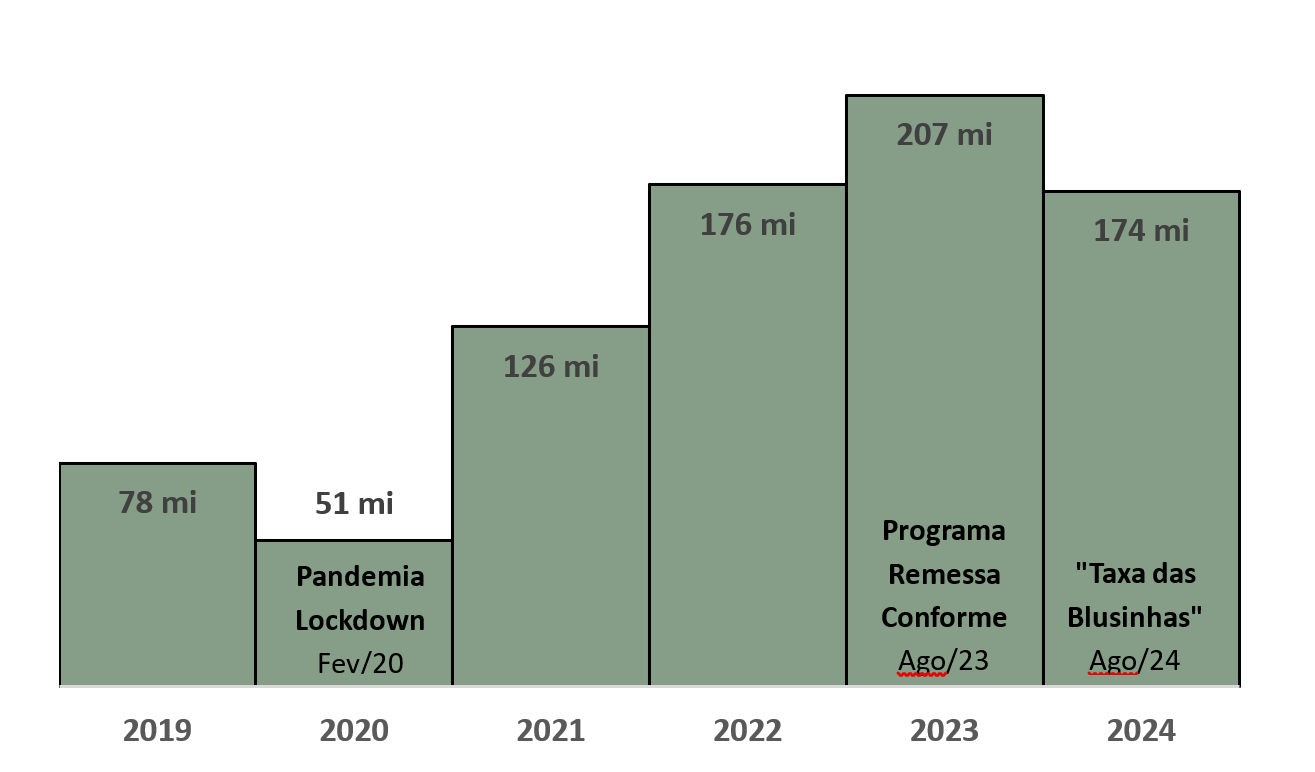

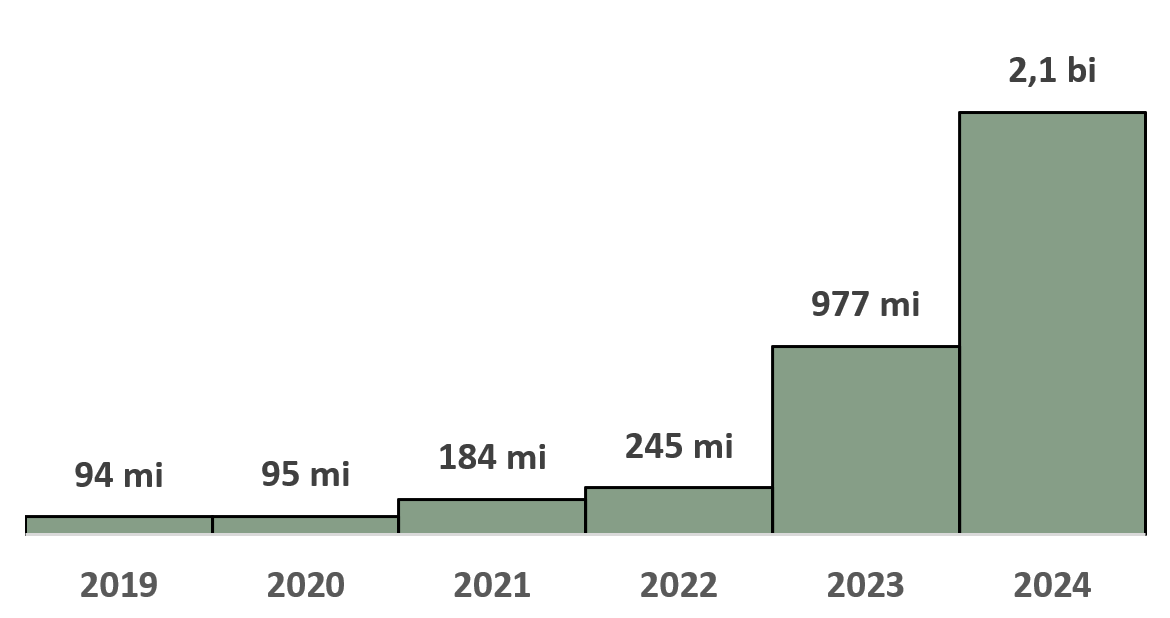

Houve um notável crescimento das remessas postais internacionais para o Brasil em anos recentes (ver gráficos 2 e 3). Essas remessas internacionais, vale lembrar, são aqueles pequenos pacotes, transportados em geral por via aérea ou marítimo, que cada indivíduo tem o direito de enviar ou receber por meio do sistema postal internacional e que costumavam ser isentos de impostos ou ter uma tributação reduzida em relação a outras modalidades de importação/exportação. Esse tipo de importação, realizado exclusivamente por pessoas físicas, passou de 78 milhões de volumes em 2019 para 207 milhões em 2023, caindo posteriormente em 2024 para 174 milhões. Além disso, em 2024, segundo dados do Relatório Aduaneiro da Receita Federal, a arrecadação de impostos desse tipo de remessa ultrapassou a marca de R$ 1,5 bilhão, crescendo cerca de sete vezes na comparação com 2019.[4] Dado que os faturamentos anuais totais do e-commerce no Brasil foram de R$ 195 bilhões em 2023 e R$ 224 bilhões em 2024,[5] essa cifra pode parecer irrelevante, mas é importante notar que, neste momento, grande parte dessas importações estavam isentas de impostos.

Dois elementos, porém, prejudicam uma análise definitiva dos dados disponíveis. Primeiro, tem sido comum a subdeclaração do valor dos produtos que chegam ao Brasil por meio dessa modalidade, problema mitigado pelo Programa Remessa Conforme (PRC), criado em 2023, que calcula a tributação já no momento da compra. Mais relevante é que nem todos os importados vendidos pelas plataformas de e-commerce chegam ao Brasil dessa maneira – muitos deles vêm em contêineres ou outras formas de transporte, indo diretamente para os armazéns das plataformas, que têm ampliado suas redes logísticas no país. Portanto, os números das remessas postais devem ser entendidos como evidência do aumento da importação via e-commerce, mas não são suficientes para estimar o montante total de produtos importados vendidos pelas plataformas.[6]

Gráfico 1 –Importação de produtos no Brasil por quantidade de pacotes. Remessa postal internacional por pessoa física (2019-2023)

Gráfico 2 – Valores FCA/FOB de importação de produtos no Brasil em dólares (US$). Remessa postal internacional por pessoa física (2019-2023)[7]

Impactos sobre as atividades comerciais e industriais

Vejamos quais foram os impactos nos índices de atividade comercial e industrial do país. Para isso, concentraremos a análise nos setores têxtil e do vestuário, cujos produtores e vendedores nacionais, como já indicado, se mobilizaram mais fortemente sobre a questão. Roupas compõem a terceira categoria de produtos mais vendidos no e-commerce no Brasil, depois de produtos eletrônicos e eletrodomésticos, segundo dados do Observatório Nacional do Comércio Eletrônico do MDIC.

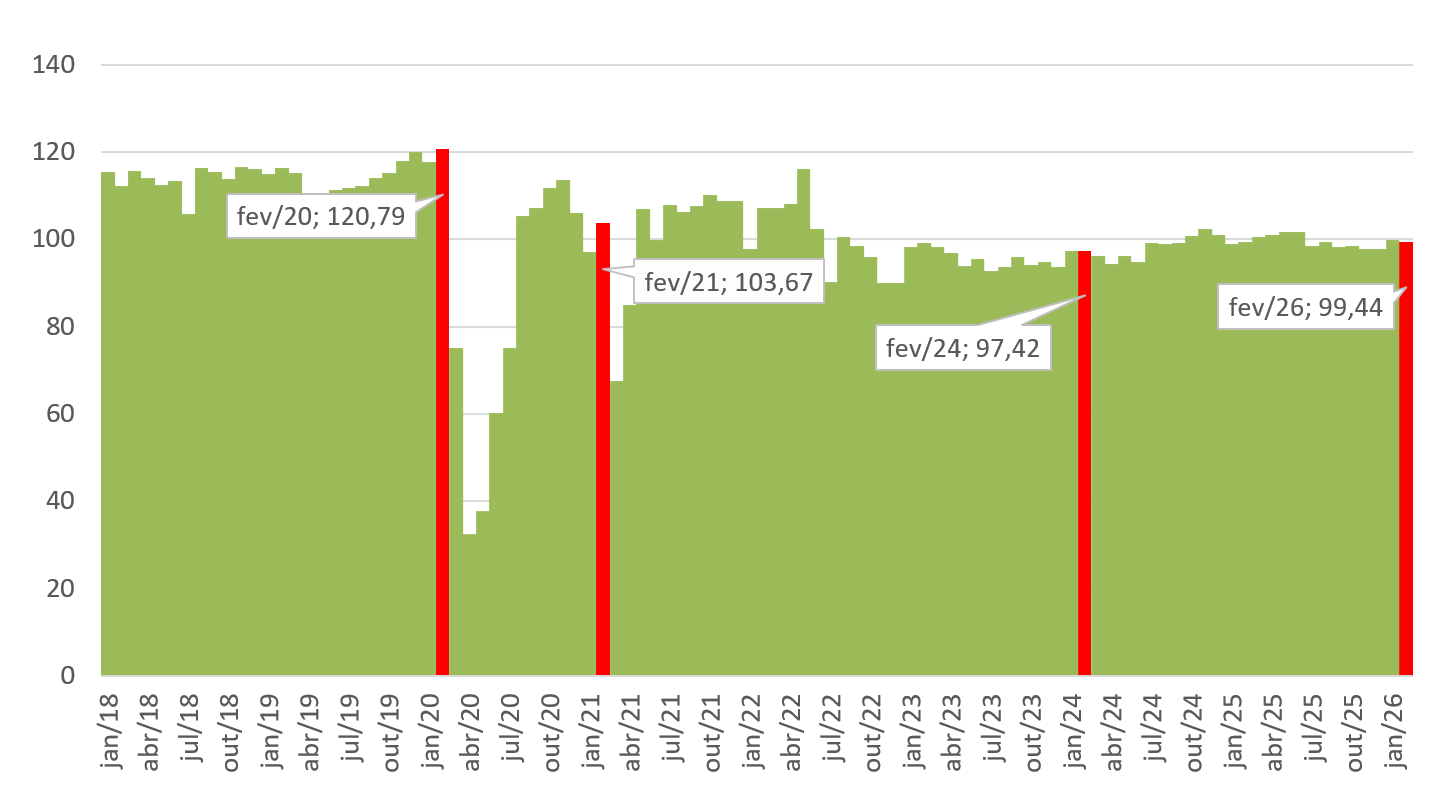

No caso do comércio varejista de produtos classificados como tecidos, vestuários e calçados, há uma tendência de queda do volume de venda desde 2013, que se acentuou durante a pandemia (Gráfico 3). Depois do “rebote” pós-pandêmico, em duas ondas, a atividade volta a cair em 2022, perda que não se reverteu até os dados mais recentes. É interessante notar que essa redução no varejo de tecidos, vestuários e calçados não aparece em outras atividades varejistas, o que confirma a hipótese de uma dinâmica particular ao setor.[8]

Gráfico 3 – Volume de vendas do comércio varejista brasileiro. Atividades: tecidos, vestuários e calçados. Número-índice com ajuste sazonal (2022 = 100)

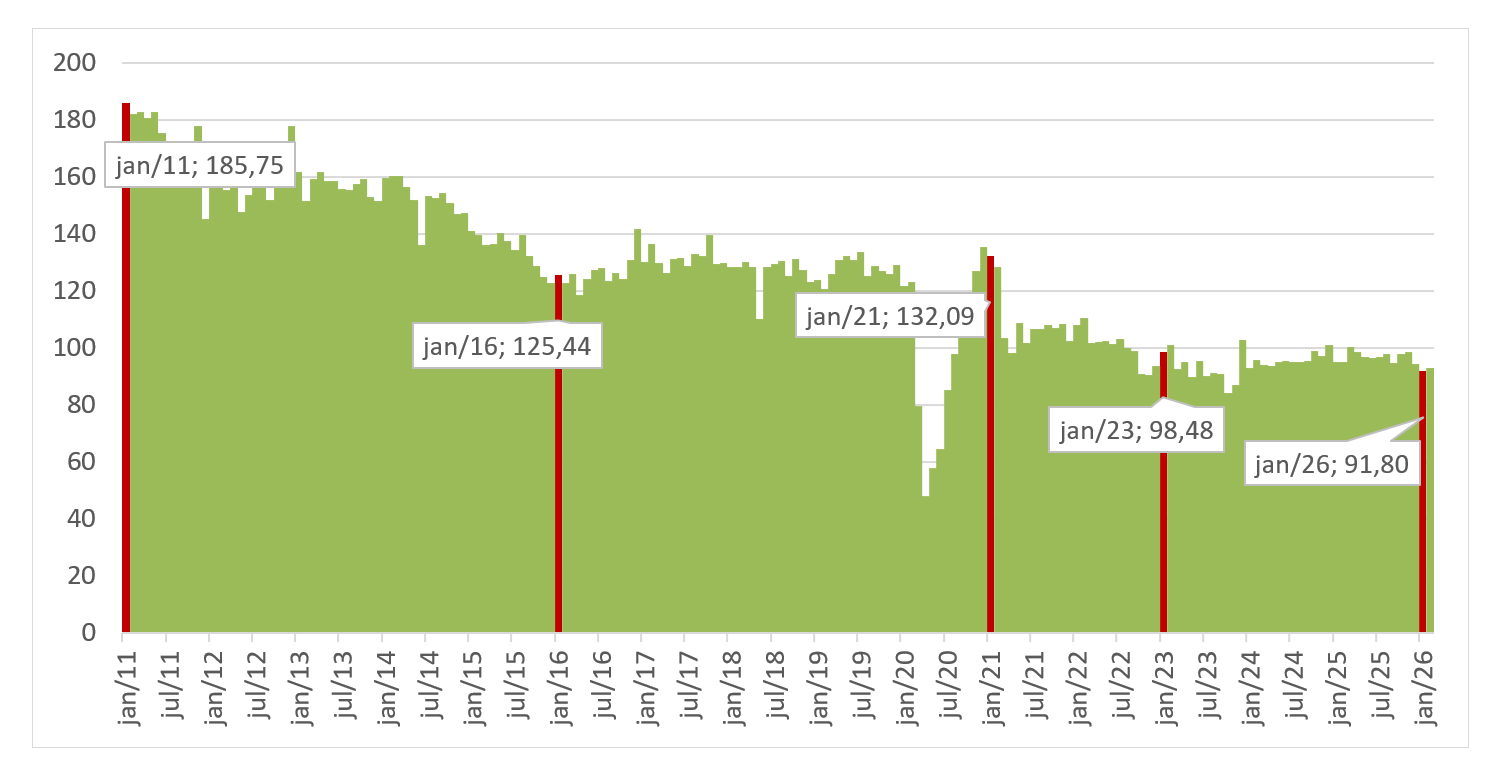

Gráfico 4 – Produção industrial. Confecção de artigos do vestuário e acessórios. Número-índice com ajuste sazonal (2022 = 100)

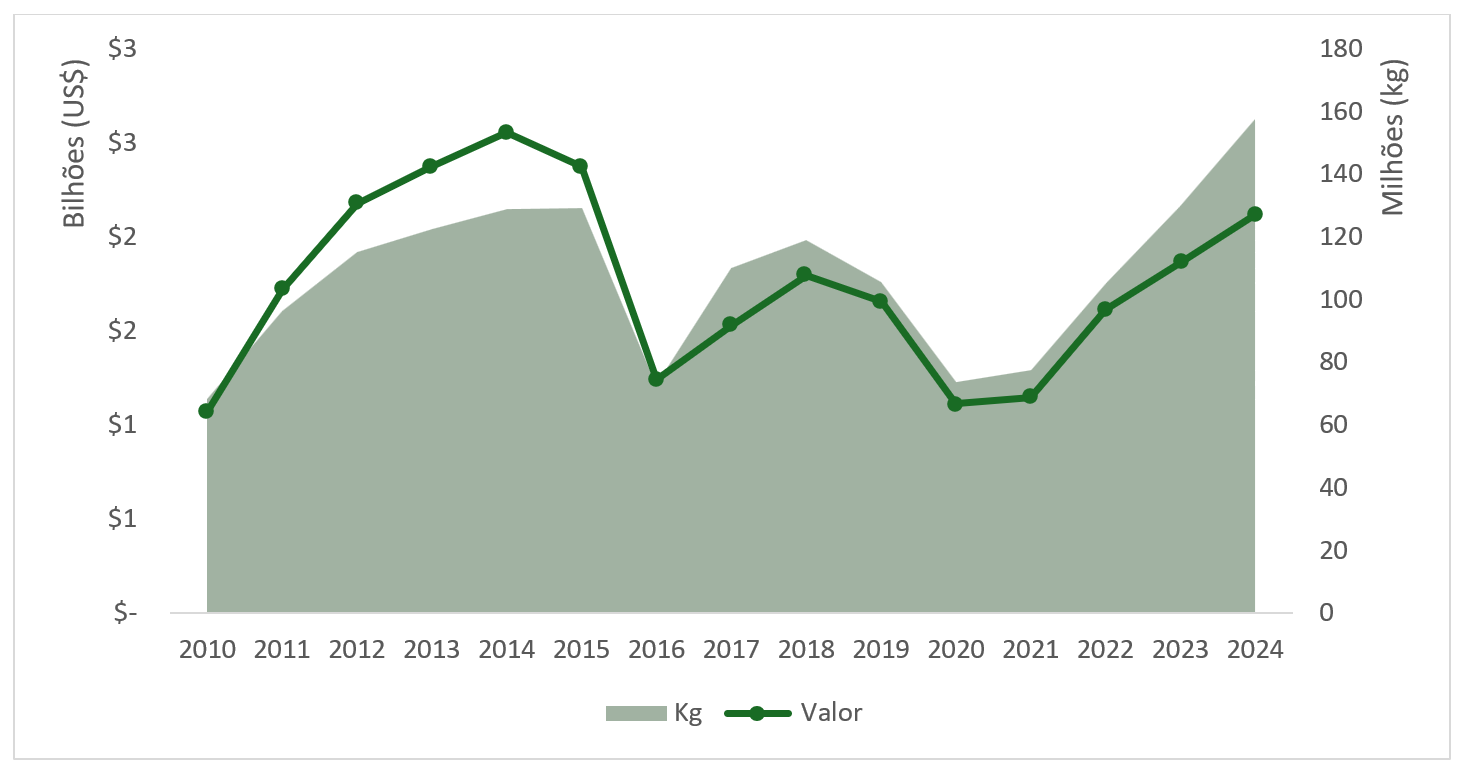

Ainda no que diz respeito à indústria de vestuário e acessório, a hipótese mais plausível é que o efeito da importação via remessas postais tenha se combinado com uma tendência mais geral de aumento da participação das importações no mercado nacional, como mostra o Gráfico 5. A importação de peças de vestuário e acessórios apresenta uma retomada relevante em anos recentes, passando de cerca de US$ 1,1 bilhão em 2021 para US$ 2,3 bilhões em 2024 e com tendência de crescimento que tende a ultrapassar o melhor cenário na série histórica. A importação não somente continua a crescer em 2024, apesar da taxa das blusinhas, mas ela cresce mais rápido que a produção nacional de têxteis (aumento das importações de 14,7% em 2024 e 8% em 2025, contra queda de 4,9% em 2024 e aumento de 8% em 2025 da produção nacional).[11]

É importante observar, ademais, que o quantitativo de quilogramas importados já ultrapassou o melhor ponto da série histórica e alcançou cerca de 178 milhões de quilogramas. Desse dado, infere-se a potencial existência de um barateamento de produtos importados dessa indústria, o que pode exercer uma pressão pelo rebaixamento dos preços das peças produzidas no Brasil, o que parece ser confirmado pela isenção de tarifas anunciada recentemente pelo governo federal para a importação dos insumos utilizados pelo setor.[12]

Gráfico 5 – Importação de vestuário e acessórios[13]

Quem perde e quem ganha com o fim da isenção aduaneira?

Convém reforçar que o impacto do fim da isenção recai sobre mercadorias dos mais diversos tipos. Dessa forma, os argumentos em defesa da medida que se apoiam em interesses setoriais podem fazer pouco sentido para os consumidores em geral. Nesse sentido, a notícia recente de que o governo, por meio da Câmara de Comércio Exterior (Gecex/Camex), decidiu isentar de tarifas de quase mil produtos sem produção ou com produção insuficiente no território nacional parece ser uma resposta a esse tipo de insatisfação.[15]

Não por acaso, a aliança em defesa do fim da isenção que se estabeleceu entre associações empresariais e sindicatos de trabalhadores da indústria e do comércio buscou dar um caráter popular às suas demandas. Além de uma estimativa dos empregos perdidos para a importação de pequena escala, argumentou-se que quem mais importa via remessa postal são pessoas com alto poder aquisitivo, de modo que a isenção “beneficia mais as pessoas com renda mais alta e tira o emprego de quem ganha menos” e “prejudica não só a indústria e comércio, mas toda a economia brasileira e, em particular, a parcela mais vulnerável da população”.[16] Porém, as formulações apresentadas assumem um tom normativo que parece orientar a interpretação da medida, sem o correspondente suporte empírico. Em particular, não são apresentados dados acerca do perfil de renda dos consumidores dessas plataformas que permitam verificar a hipótese de que seus principais beneficiários seriam indivíduos de maior poder aquisitivo. Além disso, busca-se estabelecer uma relação causal direta entre importações de pequena escala, perda de empregos e regressividade da política, em um quadro analítico no qual tais relações são, no mínimo, mediadas por múltiplos elementos – econômicos, produtivos, comerciais e institucionais –, não podendo ser reduzidas a uma explicação unívoca.[17]

Mesmo dentro desses recortes setoriais, porém, pode haver divisões relevantes. Não é fácil estimar, por exemplo, em que medida as restrições às remessas postais beneficiam a produção industrial ou importadores nacionais de grande escala, como as varejistas tradicionais. Não se deve menosprezar, é claro, os custos decorrentes da perda de postos de trabalho no comércio, mas essa proporção poderia alterar o cálculo político acerca da medida. Por exemplo, justificar a proteção da indústria nacional pode ser mais palatável para a opinião pública do que a defesa de um setor que, como o setor têxtil, além de ser um vetor importante para a importação de produtos que concorrem com a indústria nacional, tem relatado dificuldades para encontrar trabalhadores dispostos a aceitar baixos salários e jornadas exaustivas em meio às lutas pelo fim da escala “6 por 1”. No fim, o aumento das importações de tecidos desde 2010 está acompanhado de uma diminuição dos empregos na indústria têxtil nacional, de 1 milhão de trabalhadores em 2010 para 800 mil em 2020.[18] No entanto, dado que uma parte dessas importações consiste em insumos e peças, não existe uma divisão nítida entre indústria nacional e importadoras de peças.

Ademais, um aspecto pouco considerado da importação de pequena escala é como ela tem sido utilizada por pequenos vendedores e prestadores de serviços (por meio da importação de ferramentas ou insumos, por exemplo) em suas atividades profissionais. A ampla difusão de modalidades de trabalho autônomo como os microempreendedores individuais (MEIs) e enquadramentos similares faz com que seja difícil separar o consumo em geral daquilo que está ligado à experiência cotidiana do trabalho. A rigor, as remessas postais são irregulares quando utilizadas nesse contexto, já que essa modalidade de importação só é admitida para pessoas físicas. Na prática, porém, as alternativas são mais caras e incorrem em maior tributação, de modo que não é incomum que as remessas postais sejam incorporadas a atividades desse tipo. No caso de pequenos vendedores em plataformas digitais de e-commerce, uma prática muito difundida é o dropshipping, em que a venda se dá localmente, mas o produto é enviado por distribuidores estrangeiros. Por outro lado, há fabricantes e vendedores nacionais de diferentes portes que mantém estoques no país e que, pelo menos em tese, passaram a enfrentar menor concorrência externa com o fim da isenção. Também aqui, a insuficiência de informações disponíveis dificulta um diagnóstico preciso, mas as grandes plataformas declaram reunir centenas de milhares de vendedores locais no Brasil, de diferentes portes. Justamente por esses motivos, as duas empresas mais importantes no e-commerce brasileiro em 2024, Shopee e Mercado Livre, foram a favor da taxa das blusinhas, dado que eles têm poucas vendas com produtos de fora do país. Em contraste, a Temu, Shein e Aliexpress se colocaram contra a taxação. Em outras palavras, os interesses das empresas de e-commerce não são unificados, mas divergem na sua articulação em relação a medida do governo.[19]

Considerações finais

O que fazer diante dos muitos interesses envolvidos no descontentamento popular com o aumento de impostos, de um lado, e na pressão de grupos setoriais em defesa dos empregos e da indústria nacional, de outro? De forma exploratória, parece que o problema não está na medida protetiva em si, mas na ausência de políticas capazes potencializar (e mesmo de informações públicas que nos permitam estimar ou mensurar) seus impactos e benefícios e de estabelecer anteparos que possam mitigar ou compensar seus efeitos colaterais. Nesse sentido, é relevante notar que fenômenos como a pejotização e a difusão dos MEIs, cujos efeitos são intensificados pela lógica da plataformização, criaram um terreno fértil para a ideologia do empreendedorismo entre os setores populares que, muitas vezes, é mobilizada para atacar qualquer possibilidade de desenvolvimento como projeto nacional. Dessa perspectiva, os impostos são vistos (e sentidos) como um ataque à renda do trabalho.

No entanto, as tensões que atravessam as operações das plataformas digitais demonstram que essa não é a única clivagem possível. Para ficar num exemplo ilustrativo, recentemente uma grande plataforma chinesa de e-commerce passou a punir com a perda de um selo (“vendedor recomendado”) os lojistas brasileiros que não realizam envios aos sábados. Organizados espontaneamente nas redes sociais, muitos deles demonstraram indignação com a medida: “agora temos mais um patrão e mais taxas”, “não trabalho de sábado!”, “viramos CLT sem direitos?” e “somos escravos fingindo ser empresários” foram algumas das mensagens publicadas.[20] Esse tipo de reação indica que, a despeito das dificuldades em compatibilizar as identidades de empreendedor e trabalhador (a própria escolha da terminologia envolve disputas muito vivas no cotidiano dessas atividades), encontramos uma experiência que não é de todo alheia a questões usualmente entendidas como trabalhistas. Uma política aduaneira, tributária e industrial capaz de dar respostas ao desamparo e desorganização dos trabalhadores nessas atividades, cujas lutas são intensas ainda que fragmentadas e contraditórias, sugere um caminho promissor para dar um passo além da armadilha da oposição binária entre proteção dos empregos e da indústria e as insatisfações aparentemente difusas de uma massa de consumidores.

Resumindo, o quadro dos interesses envolvidos na questão da taxação de mercadorias do e-commerce é mais complexo do que parece à primeira vista. No debate público, por exemplo, domina a imagem de uma aliança de empresas estrangeiras de e-commerce com os consumidores das classes populares contra uma aliança da indústria nacional com o governo federal, protegendo emprego e produção nacional ao custo do acesso a mercadorias baratas e de maior qualidade. Porém, em primeiro lugar, algumas empresas de e-commerce perceberam a “taxa das blusinhas” como uma vantagem contra as concorrentes que possuem uma maior parcela de seus produtos importados, enquanto outras como a Shein, com alta parcela de importações, rapidamente se adaptaram no sentido de uma nacionalização das vendas. Em outras palavras, a taxação levou a uma readaptação das estratégias das empresas de e-commerce, alinhando-se com a nova realidade e favorecendo-as com maior inserção na produção doméstica.

Em segundo lugar, o papel da indústria têxtil brasileira é ambivalente. De um lado, ela depende de insumos e peças do exterior – e números recentes demostram que o e-commerce já vende mais dez vezes em volume às pessoas jurídicas que aos consumidores individuais, com destaque ao setor têxtil.[21] No outro lado, a compra individual de roupas via e-commerce se mostra uma competição desleal, mas ela é somente uma parte do problema que evidencia uma indústria nacional composta de máquinas de baixa produtividade e com baixos salários.

Em terceiro, os que provavelmente foram mais afetados pela taxação foram os pequenos revendedores que importavam como pessoa física e faziam revenda em nível local ou regional. Esse é um segmento popular que de fato competia com a indústria nacional de pequeno porte, mas que com a taxação seus empreendimentos ficaram ainda mais difíceis.

Em quarto e último lugar, segue o grupo heterogêneo dos consumidores brasileiros que estão no centro do debate. Cabe destacar que roupas no Brasil cobrem uma parcela maior do salário mínimo em comparação com os países desenvolvidos ou com países vizinhos.[22] Embora a classe média brasileira tenha maior poder aquisitivo para comprar online, para as classes populares o consumo online ponde ser a única alternativa viável para adquirir uma vestimenta com boa relação de qualidade/preço. Mesmo sendo a parcela menor em termos de poder de compra, os consumidores das classes populares estão sendo duplamente afetados pela baixa produtividade da indústria nacional: com salários baixos e com poucas opções para comprar vestimentas de qualidade a preços adequados. Nessa situação sem saída fácil, as compras no e-commerce facilitam a participação no consumo.

Em pleno ano eleitoral, o debate sobre a “taxa das blusinhas” volta à cena política. O que poderia ser uma oportunidade de reflexão e apresentação de projetos econômicos para o país, pautado no desenvolvimento da indústria nacional, na melhoria das condições de trabalho e em alternativas à longo prazo para a dependência de mercadorias, produzidas em outros países, sobretudo tecnologias, parece dar lugar a uma discussão superficial e pautada apenas no consumo ou nos interesses de setores específicos da indústria e do comércio. O avanço na produção de dados mais precisos e um aprofundamento do debate político em torno de um projeto de nação seria muito mais oportuno a médio e longo prazo.

Felipe Amaral é graduado em Relações Internacionais pela Universidade de Brasília (UnB).

Flávio Lima é pós-doutorando e professor colaborador da Universidade Estadual de Campinas (Unicamp).

Jörg Nowak é professor do Instituto de Relações Internacionais da UnB.

Raphael Lapa é doutor em sociologia pela UnB.

Ricardo Festi é professor do Departamento de Sociologia da UnB.

Ricardo Framil é doutor em sociologia pela Universidade de São Paulo (USP).

[1] Este artigo é resultado do projeto “E-commerce e inteligência artificial: investimento direto, novas infraestruturas produtivas e reconfigurações do trabalho”, que conta com auxílio financeiro do Conselho Nacional de Desenvolvimento Científico e Tecnológico – CNPq (444277/2024-5). Agradecemos a Laura Gontijo pelos comentários na etapa inicial deste texto.

[2] Não por menos, as plataformas, ao mesmo tempo que escondem as taxas que cobram dos vendedores, passaram a destacar nas telas dos usuários a contribuição do imposto para o aumento dos preços totais das compras.

[3] Ver Farias, Gisele. “Genial/Quaest: Para 72%, poder de compra está menor que há 1 ano”. CNN Brasil. 2025.

[4] Conf. Brasil. Balanço Aduaneiro 2023. Janeiro a Dezembro, pp. 13-15.

[5] Conf. Observatório do Comércio Eletrônico Nacional.

[6] Conf. AtlasIntel, Bloomberg. Latam Pulse. Dezembro 2025.

[7] FCA/FOB indicam o valor antes da incidência de frete e seguro.

[8] Não obstante, é preciso reconhecer que não se pode precisar o impacto exato das plataformas focadas na importação via remessa postal, sobretudo porque esses números podem refletir um avanço mais geral do comércio eletrônico.

[9] Para mais informações, ver https://sidra.ibge.gov.br/tabela/8882

[10] Aqui vale uma ressalva. Por se tratar de um setor industrial marcado por ampla informalidade, há uma quantidade enorme de transações que não são computadas por dados oficiais. Algumas pesquisas apontam o aumento da atividade industrial deste setor quando isso é considerado.

[11] Conf. Associação Brasileira da Indústria Têxtil e de Confecção. Industria têxtil e de confecção avança em 2025. 21 janeiro de 2026 e Mercado e Consumo. “Setor têxtil e de confecção fatura 7 % mais em 2024 ante 2023, aponta ABIT”. 15 de janeiro de 2025.

[12] Conf. https://www.gov.br/secom/pt-br/acompanhe-a-secom/noticias/2026/03/governo-do-brasil-zera-imposto-de-importacao-de-quase-mil-itens-e-acumula-medidas-que-beneficiam-industria-servicos-e-populacao

[13] Foram observados os capítulos 61 e 62 do Sistema Harmonizado (SH) que equivalem parcialmente (ainda que em grande parte) ao ISIC “Confecção de Artigos do Vestuário e Acessórios”.

[14] Conf. https://comexstat.mdic.gov.br/pt/geral Ver também LIMA, Flávio. Sobre o processo de industrialização na formação socioespacial brasileira: uma interpretação crítica com ênfase na indústria têxtil, de 1930 aos dias atuais. 2023. 1 recurso online (178 p.) Tese (doutorado) – Universidade Estadual de Campinas, Instituto de Geociências, Campinas, SP. Disponível em: 20.500.12733/12665. Acesso em: 4 abr. 2026.

[15] Conf. https://www.gov.br/secom/pt-br/acompanhe-a-secom/noticias/2026/03/governo-do-brasil-zera-imposto-de-importacao-de-quase-mil-itens-e-acumula-medidas-que-beneficiam-industria-servicos-e-populacao

[16] Nota conjunta das confederações e das centrais sindicais à Câmara dos Deputados OL 914/2024 – Remessa Conforme. 2024

[17] Tem sido difícil definir o perfil sociodemográfico dos consumidores dessas plataformas digitais de e-commerce. Uma pesquisa feita pela NIQ Ebit em 2022 apontou que 59% dos que compram nesses sites têm renda acima de R$ 4.848, ou seja, estariam nas classes A, B e C. Porém, segundo a Shein, uma pesquisa da Ipsos em 2024 mostrou que 88% dos clientes da plataforma asiática são das classes C, D e E. Ver SETTI, Rennan. “Shein rebate varejistas nacionais e Lira e diz que 88% dos clientes são das classes C, D e E”. O Globo, 22 maio 2024 e SAITER,